Capítulo 4 R para Predecir

“The problem with experts is that they don’t know what they don’t know….”

— Nassim Taleb

Con R es también sencillo aplicar modelos de regresión y correlación a nuestros datos, modelos estadísticos predictivos, etc.

4.1 Correlación

No hemos comentado todavía que en el repositorio de R existen varios datasets de ejemplo con los que podemos trabajar y que podemos invocar con sólo llamarlos por su nombre. Uno de ellos es mtcars. Se trata de una base de datos de modelos de coches y sus distintas prestaciones o características técnicas expresadas como variables.

Echémosle un vistazo:

## mpg cyl disp hp drat wt qsec vs am gear carb

## Mazda RX4 21.0 6 160 110 3.90 2.620 16.46 0 1 4 4

## Mazda RX4 Wag 21.0 6 160 110 3.90 2.875 17.02 0 1 4 4

## Datsun 710 22.8 4 108 93 3.85 2.320 18.61 1 1 4 1

## Hornet 4 Drive 21.4 6 258 110 3.08 3.215 19.44 1 0 3 1

## Hornet Sportabout 18.7 8 360 175 3.15 3.440 17.02 0 0 3 2

## Valiant 18.1 6 225 105 2.76 3.460 20.22 1 0 3 1Veamos,por ejemplo, con la ayuda de la función cor() si existen correlaciones entre las variables mpg (miles per galon), cyl (cilindrada), etc.:

# ponemos las variables mpg, cyl y disp como filas de una matriz:

x <- mtcars[1:3]

# y hp, drat y wt como columnas de la matriz:

y <- mtcars[4:6]

#la funcion cor() nos da la correlacion en cada caso:

cor(x, y)## hp drat wt

## mpg -0.7761684 0.6811719 -0.8676594

## cyl 0.8324475 -0.6999381 0.7824958

## disp 0.7909486 -0.7102139 0.8879799Valores cercanos a 1 indican correlación positiva, cercanos a -1 correlación negativa y cercanos a 0 poca correlación.

4.2 Regresión

Usamos regresión cuando tenemos un atributo X y queremos predecir una Respuesta o Variable de Salida Y, por ejemplo para saber cuanto mide alguien en función de cuanto pesa.

4.2.1 Regresión lineal

Si tenemos sólo una variable o atributo hablamos de Regresión Linear Simple. Cuando tenemos múltiples atributos (ej. x1, x2, x3,..) sería Regresión Linear Múltiple.

Se aplica la fórmula de la ecuación lineal: y = a + b * x y se trata de determinar los coeficientes a (determina dónde la línea intersecta con el eje Y) y b (pendiente de la línea).

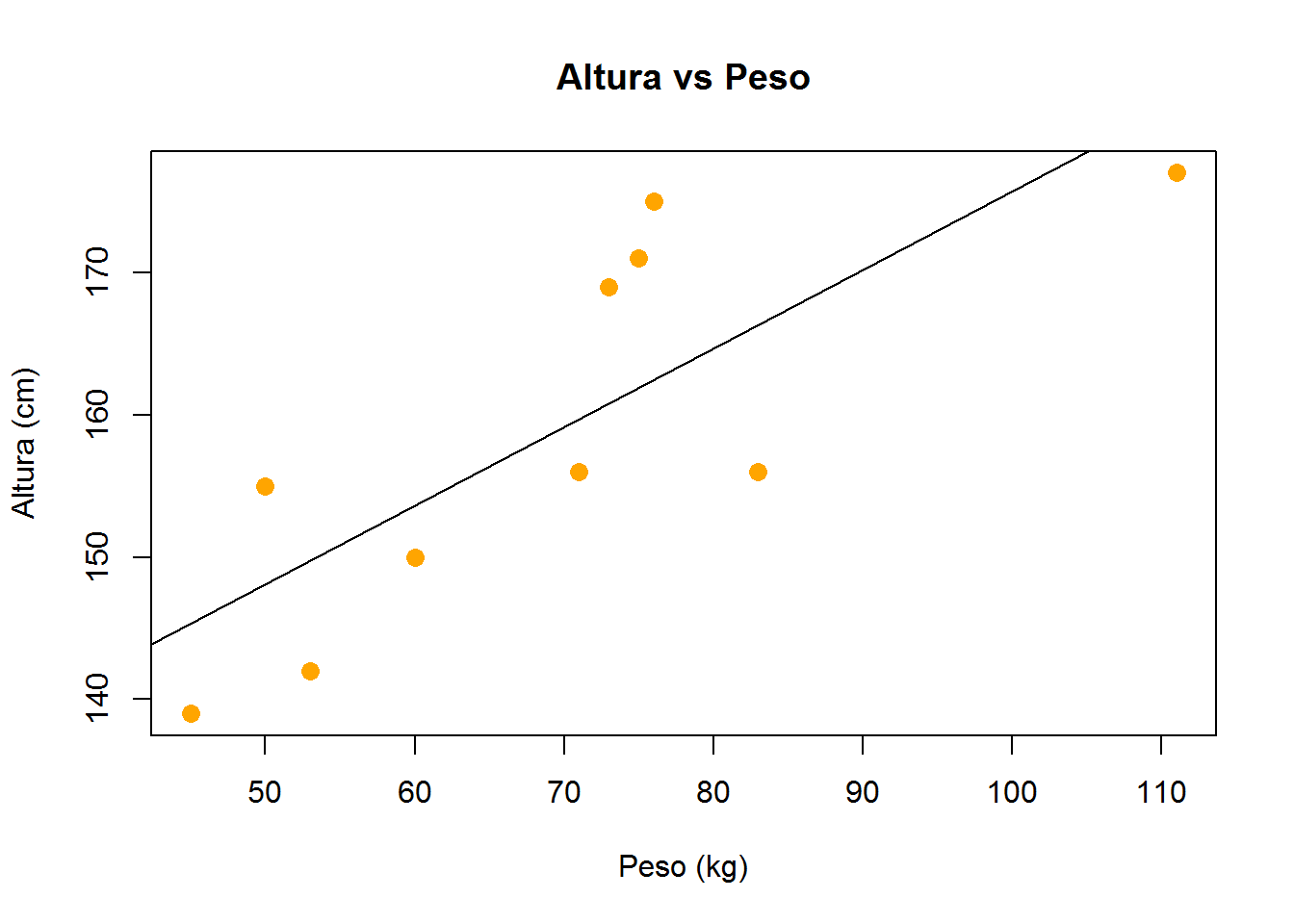

Veamos este caso sencillo y tratemos de trazar la línea de regresión en base a alturas y pesos de una población de 10 personas:

altura <- c(156, 155, 142, 177, 139, 156, 171, 169, 150, 175)

peso <- c(83, 50, 53, 111, 45, 71, 75, 73, 60, 76)

plot(peso, altura)

plot(peso, altura, pch = 16, cex = 1.3, col = "orange",

main = "Altura vs Peso",

xlab = "Peso (kg)",

ylab = "Altura (cm)")

#modelo lineal

lm(altura ~ peso) ##

## Call:

## lm(formula = altura ~ peso)

##

## Coefficients:

## (Intercept) peso

## 120.5135 0.5522#vemos que el intercept es 120.5135 y el pendiente 0.5522.

#Entonces finalmente trazamos la linea que mejor se ajusta (linea de regresión)

#en nuestro plot:

abline(120.5135, 0.5522)

#o sino también podemos visualizar la linea de regresion con:

abline(lm(altura ~ peso))

4.2.2 Regresión logística

Otro tipo de regresión que nos es útil a menudo es la regresión logística. Se trata de un modelo de regresión dónde la variable dependiente es categórica. Por ejemplo: la probabilidad de Aprobar (SI o NO) un examen en función del número de horas estudiadas, o la determinación de si un mail es SPAM o no en función de varios atributos o variables independientes (p.ej. el número de palabras, si contiene imágenes, links, etc.).

El modelo estima, por tanto, la probabilidad de una respuesta binaria (categórica) en base a uno o más predictores (o variables independientes) mediante una función logística.

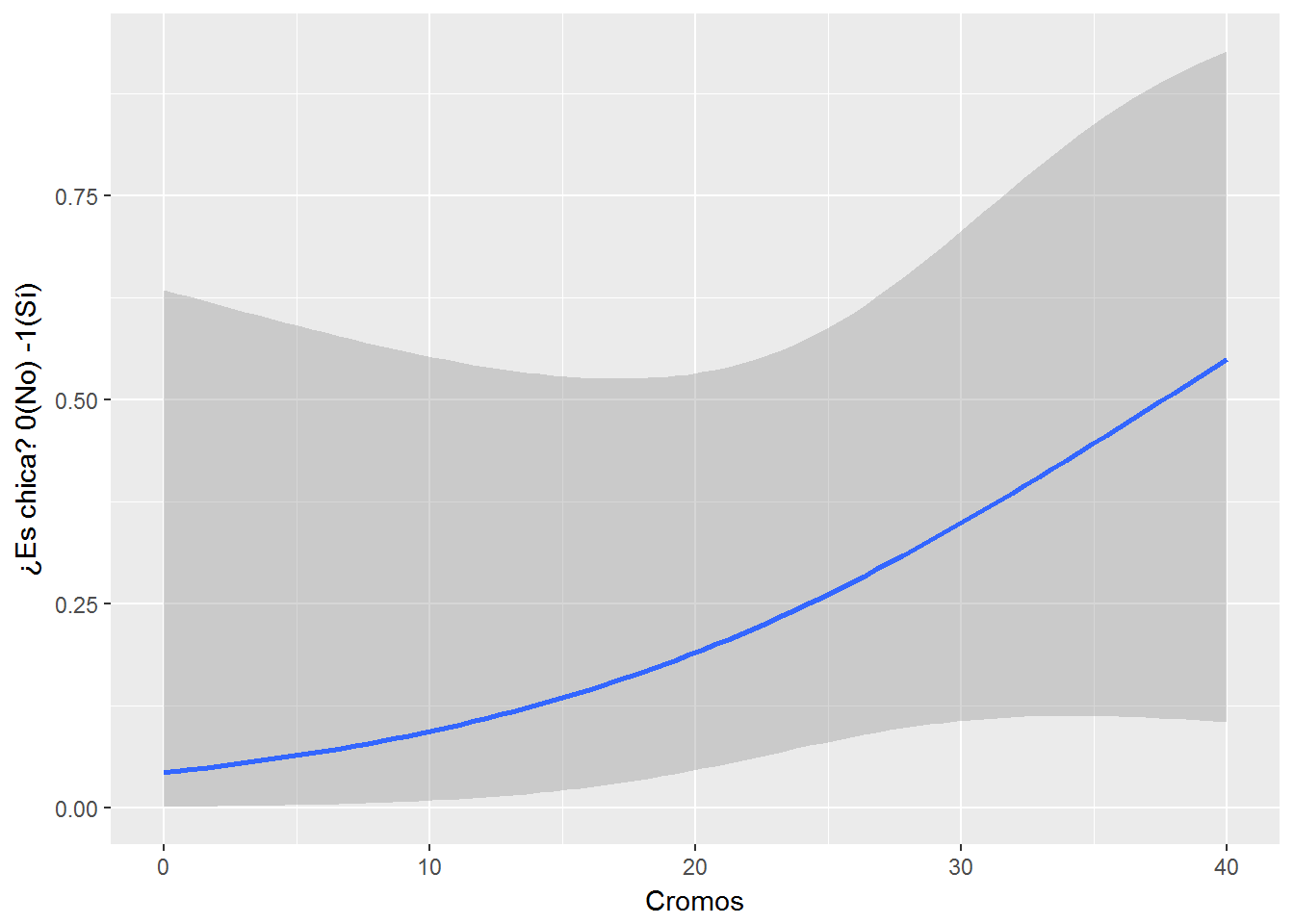

Probemos con un ejemplo tonto en base a nuestros datos: probabilidad de ser chica en función del número de cromos que tiene una persona.

library(tidyverse)

library(ggplot2)

misdatos <- misdatos %>%

#creo la variable Es_Chica

mutate(Es_chica = as.numeric(Sexo == "f"))

#uso geom_smooth para definir la curva de tendencia de la regresión logística

regresion_logistica <- ggplot(data = misdatos, aes(x = Cromos,y = Es_chica)) +

geom_smooth(method = "glm", method.args = list(family = "binomial")) +

ylab("¿Es chica? 0(No) -1(Sí)")

regresion_logistica

4.3 Proyectar (Forecast)

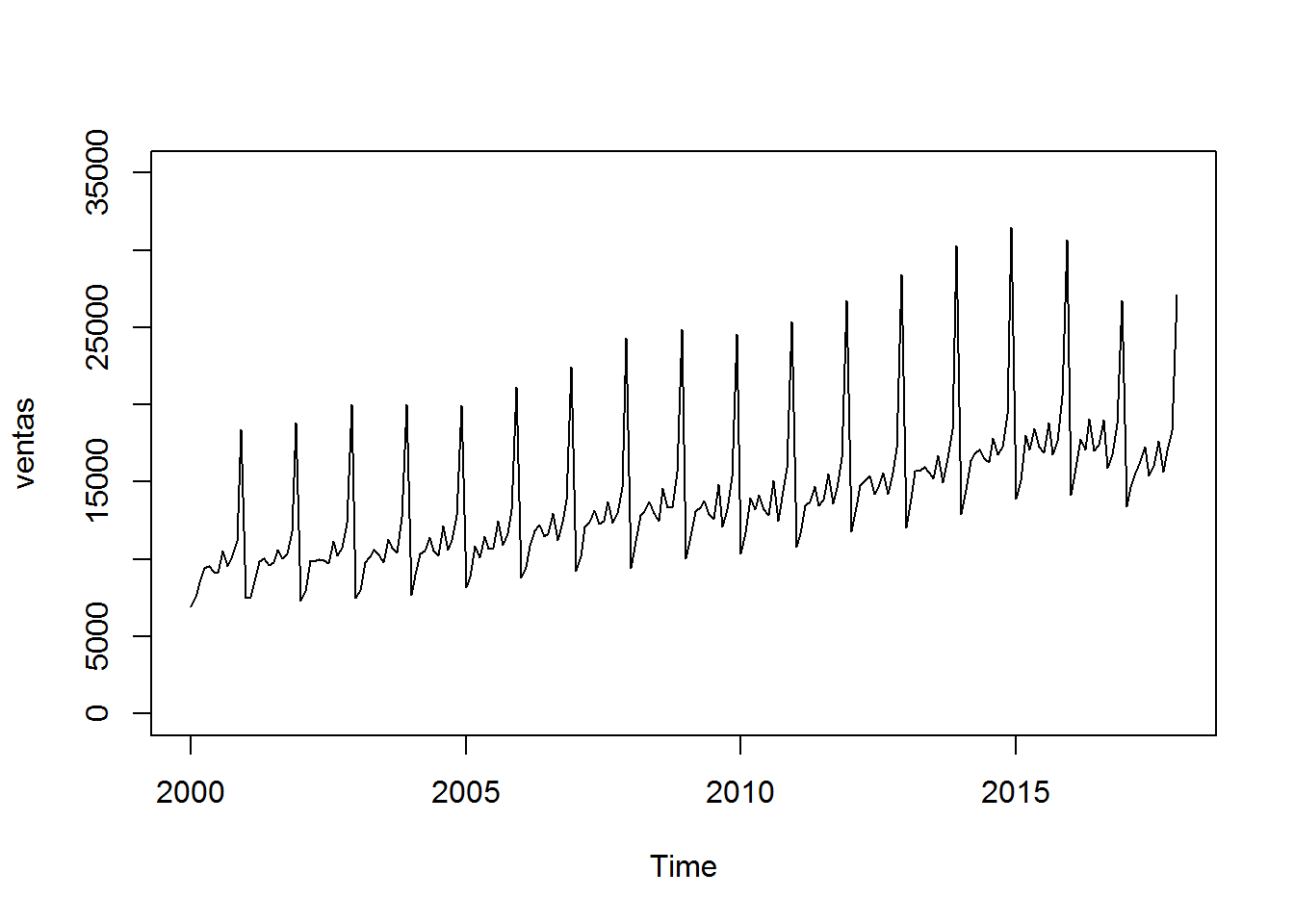

Veamos ahora otro caso; supongamos que hemos ido anotando desde el año 2000 en un archivo las ventas de cada mes de nuestro negocio. Estaria bien poder predecir cuáles van a ser las de los proximos meses.

Podemos usar el paquete Forecast (Hyndman et al. 2017) desarrollado y mantenido por Rob Hyndman, para aplicar modelos proyectivos conocidos (tales como el modelo ARIMA).

Lo haríamos del siguiente modo:

Leemos los datos a partir de nuestro archivo ventas.csv.

df <- read.csv("C:/.../ventas.csv")

Transformamos los datos en un objeto temporal (time series object) del tipo ts (indicamos que los datos son mensuales y que el periodo de inicio es Enero del 2000).

Mostramos los datos:

df <- read.csv("_bookdown_files/ventas.csv")

series <- ts(df, frequency = 12, start = c(2000,1))

print(series)## Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov

## 2000 6938 7524 8475 9401 9558 9182 9103 10513 9573 10254 11187

## 2001 7502 7524 8766 9867 10063 9635 9794 10628 10013 10346 11760

## 2002 7280 7902 9921 9869 10009 9893 9735 11157 10217 10730 12354

## 2003 7518 7961 9815 10168 10620 10301 9784 11264 10710 10439 12751

## 2004 7684 8991 10349 10570 11405 10554 10202 12134 10623 11250 12875

## 2005 8194 8835 10840 10131 11505 10654 10734 12461 10942 11635 13244

## 2006 8800 9499 10863 11825 12239 11451 11633 12971 11214 12384 13854

## 2007 9237 10171 12081 12386 13167 12280 12461 13734 12357 12948 14643

## 2008 9447 11170 12841 13124 13735 12953 12500 14610 13375 13369 15675

## 2009 10060 11450 13067 13362 13787 12935 12600 14818 12104 13218 15352

## 2010 10344 11730 13977 13195 14150 13210 12873 15113 12445 14006 15911

## 2011 10804 11662 13452 13691 14730 13496 13854 15522 13567 14601 16555

## 2012 11790 13344 14760 15058 15379 14237 14667 15588 14224 15570 17230

## 2013 12046 13878 15727 15708 15989 15559 15218 16697 14960 16509 18402

## 2014 12893 14474 16386 16848 17103 16505 16275 17832 16767 17253 19391

## 2015 13927 15077 18045 17096 18474 17289 16883 18850 16765 17614 20550

## 2016 14170 15877 17764 17098 19081 17006 17366 19038 15881 16791 18753

## 2017 13382 14681 15560 16334 17260 15429 16002 17650 15624 17046 18324

## Dec

## 2000 18395

## 2001 18851

## 2002 20016

## 2003 20002

## 2004 19944

## 2005 21118

## 2006 22418

## 2007 24286

## 2008 24875

## 2009 24534

## 2010 25350

## 2011 26760

## 2012 28406

## 2013 30276

## 2014 31462

## 2015 30635

## 2016 26718

## 2017 27110Ploteamos la serie temporal. Nos aseguramos que el eje y empieza por cero.

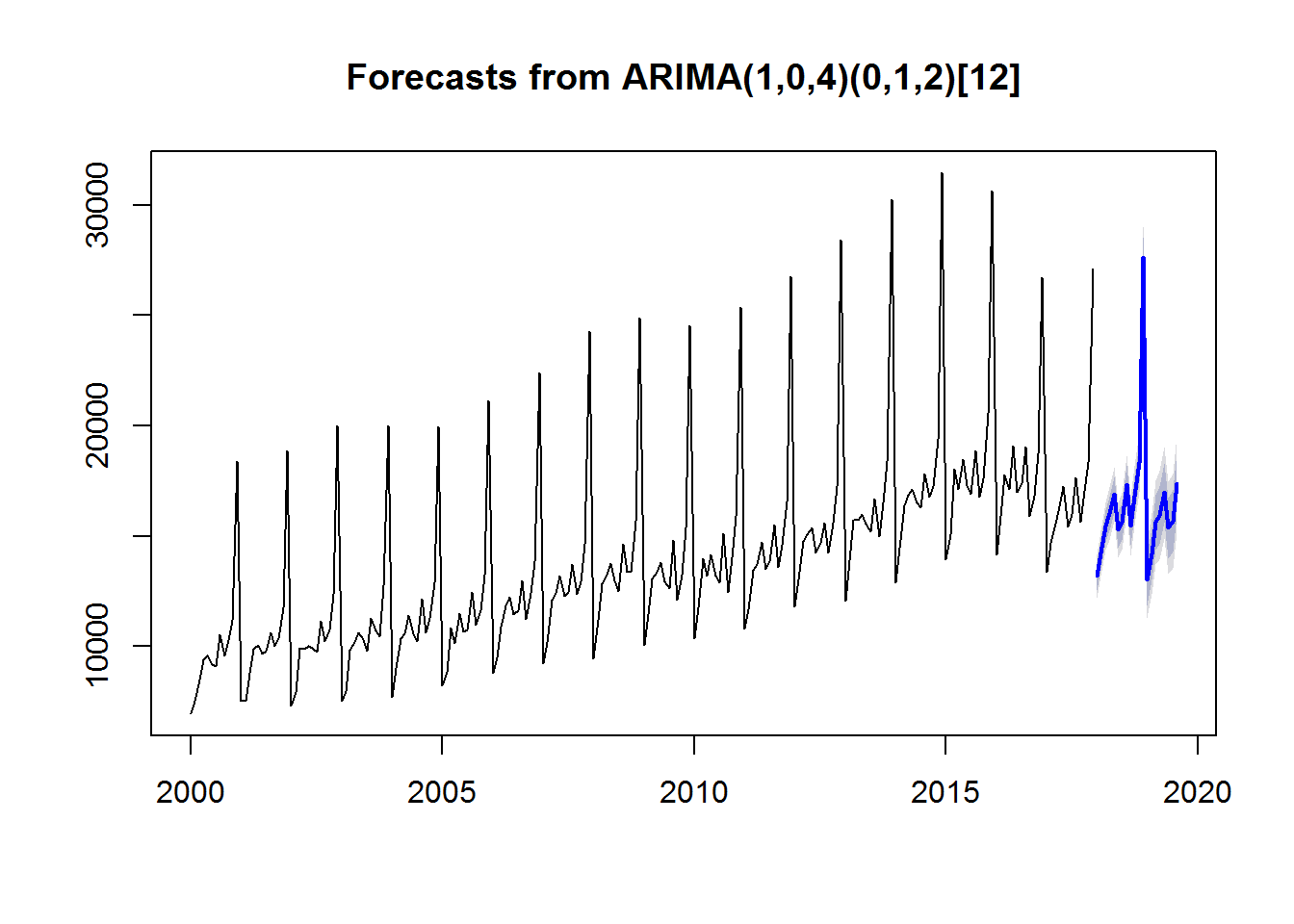

Generemos ahora una prevision para los próximos 20 periodos en base al modelo ARIMA. Lo hacemos en dos pasos:

1) creamos un modelo usando la función auto.arima del paquete forecast

2) generamos una proyección en base al modelo usando la función forecast

Representamos gráficamente la previsión:

## Loading required package: forecast

Referencias

Hyndman, Rob, Mitchell O’Hara-Wild, Christoph Bergmeir, Slava Razbash, and Earo Wang. 2017. Forecast: Forecasting Functions for Time Series and Linear Models. https://CRAN.R-project.org/package=forecast.